Aloha!

Quem não gosta de empresas e marcas sinceras, que facilitam a nossa vida, que entregam serviços de qualidade. Quem? Grande parte dessas empresas são frutos de mentes empreendedoras jovens, que desafiam o status quo para criarem algo que realmente faça diferente.

E por favor, não estou aqui falando de inovação-disruptiva-mindset-do-balacobaco. Apenas algo real: melhorar um serviço que já existe.

O Uber é um deles. Sem entrar no mérito da regulamentação (ou não), comento apenas o serviço: quem já andou de taxi sabe como é, e quem já experimentou Uber também sabe. Evolução, praticidade, tecnologia, rapidez, bom tratamento, não exploração, atenção aos detalhes… enfim, coisas assim fazem do Uber o Uber. Ele desconstruiu e construi de uma nova maneira um serviço que, convenhamos, poucos cogitavam uma evolução. Uma marca que com certeza já é love brand de alguns de vocês.

Não apenas no ramo dos transportes, mas empresas jovens estão quebrando tudo em outra indústria que até 3 ou 4 anos atrás ninguém acreditava que poderia ser abalada, muito menos por empresas cheias de funcionários usando shorts e All-Star: a de serviços bancários. As chamadas Fintechs, startups de alta tecnologia atuando no mercado financeiro, estão chacoalhando mercados em todo mundo e deixando instituições financeiras de cabelos em pé.

Jamie Dimon, presidente do JPMorgan, na carta anual endereçada aos acionistas do banco em 2015 avisou: “O Vale do Silício está chegando, trazendo um monte de startups com cérebro e dinheiro para mudar a nossa indústria”. O Goldman Sachs estima que US$ 4,7 trilhões em receitas dos bancos podem ir parar nas mãos dessas novas empresas do mercado financeiro. Você leu a parte dos trilhões? Sim, trilhões.

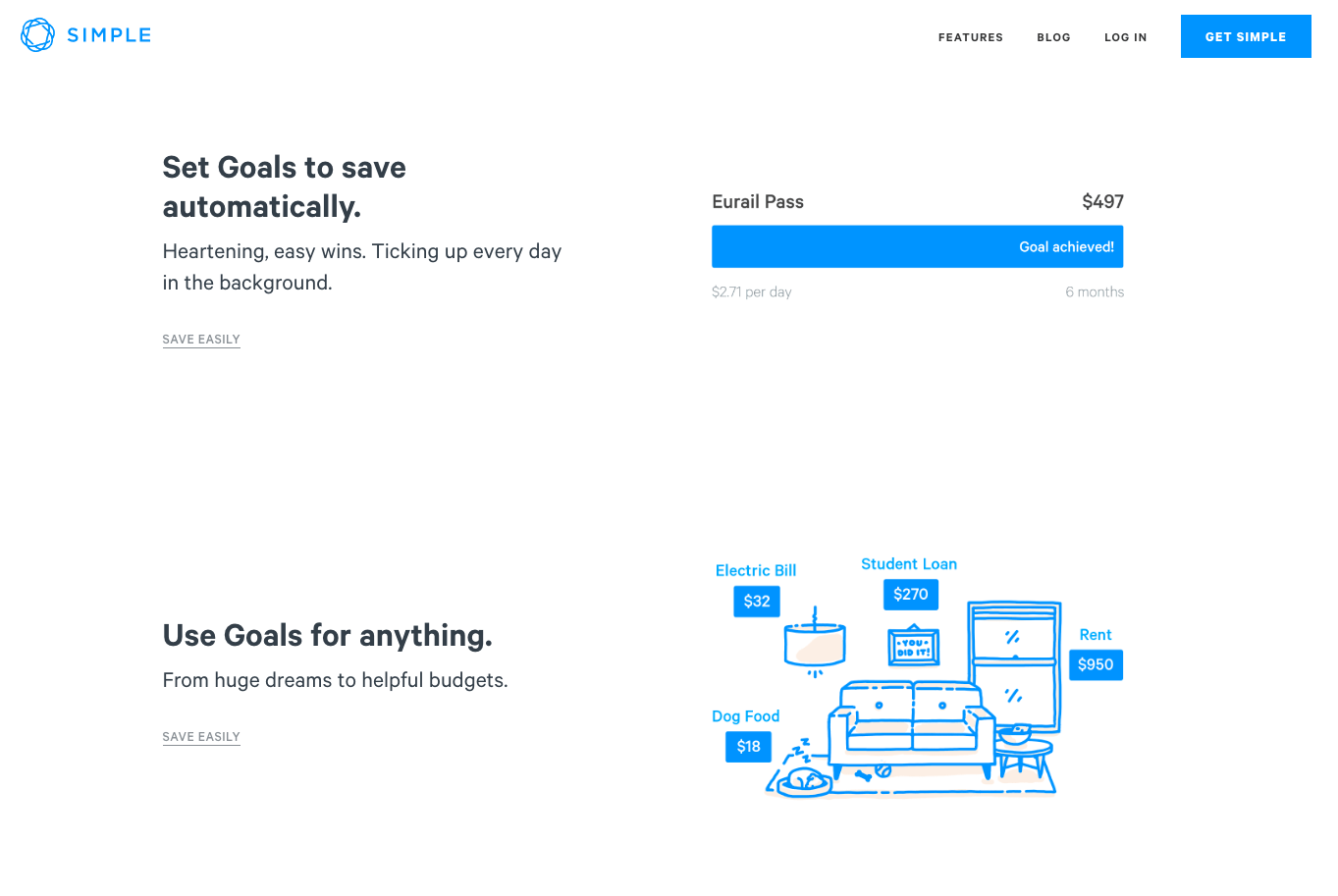

Atom no Reino Unido e Simple nos EUA, apenas para citar duas do mar de novas marcas, estão desconstruindo tudo o que se entendia por serviços financeiros. Marcas que com uma promessa de simplicidade melhoram a forma com que pessoas lidam com suas finanças. No caso do Simple, muito além de ser um banco digital que quer simplificar sua vida de verdade, a marca se posiciona como um banco que vai te ajudar a poupar/guardar dinheiro. Cara, isso é sensacional!

Enquanto o Itaú falava sobre uso responsável do crédito (empréstimos), o Simple falava sobre você não precisar de empréstimo e sim gastar melhor e poupar o dinheiro que já tem.

E aqui no Brasil, o que andava a passo lentos nas mãos dos grandes bancos, como por exemplo contas digitais, ganhou propulsores nucleares nas mãos de empresas como Neon e Banco Intermedium. Enquanto o primeiro tem pouco tempo de vida e uma proposta bem similar a Atom, o segundo é uma instituição antiga, com cara antiga (pode ser um gargalo ou uma escolha estratégica) mas que, ao perceber o novo ambiente do mercado passou a prestar um novo tipo de serviço.

E não teria como falar sobre Fintechs sem falar da Nubank. Acredito que todos vocês que estão aqui no LOGOBR conhecem a marca, caso contrário segue um pequeno resumo:

Trata-se de um cartão de crédito sem anuidade, gerenciado 100% pelo celular e com atendimento via chat, tudo no aplicativo do celular, sem qualquer tipo de burocracia.

Uma entrega espetacular! Só quem já precisou de atendimento com empresas de cartão de crédito convencionais sabe o pandemônio que isso é. Com a Nubank, basta abrir o app e ser feliz.

Não por acaso, as empresas citadas acima tem em comum a detecção e solução de grandes gargalos em serviços essenciais por meio da união (matadora) de design e tecnologia. Reescrevem a forma de ofertar um serviço por meio da tecnologia, barateando custos e descomplicando a ponte que liga marca x serviços x consumidor. E o uso ostensivo do design como forma de dar cara e um acesso simplificado a nós, reles mortais, a tal tecnologia. Tecnologia e design juntos para entregar serviços de primeira. Que dupla!

E claro, os caras não param de crescer.

Sem surpreender ninguém, os grandes bancos estão de olho nesse movimento. E claro, não querem perder clientes. E se ficarem parados podem não existir mais em alguns anos. O que fazer então? Ora bolas, entrar nesse mesmo mercado. E ai que mora o perigo.

O “Digio-cujo”

Pois bem, há algumas semanas apareceu um novo player no mercado de cartões de crédito “digitais”, amplamente dominado pela Nubank. Algo completamente normal, benéfico para o mercado e que na minha opinião até demorou para acontecer.

O Digio é um cartão de crédito internacional, sem anuidade, gerenciado 100% pelo celular, sem burocracia. É o que a marca promete. Exatamente como o Nubank. Quando descobri, achei maravilhoso! Concorrência nunca é demais. Pensei “um Nubank com a bandeira Visa“.

Estava prestes a baixar o app e pedir meu cartão, uma vez que como diferencial do Nubank eles dizem que na Digio você não precisa de convite para conseguir seu cartão. Mas antes de baixar dei um pulo na fã page da marca e, para meu espanto, encontro muitas reclamações nos (ainda poucos) posts. Uma olhada no Reclame Aqui mostrou mais reclamações. Na App Store a mesma coisa, inclusive com uma pessoa preocupada com a segurança de seus dados (!!!). Na Google Play, uma nota baixa e mais gente reclamando.

App que não funciona, demora para receber um retorno, diversas tentativas que davam em telas de erro, falta de atendimento e, o que mais me chamou a atenção, burocracia para conseguir o cartão, aumento de limite e etc.

Aquilo pra mim não fazia muito sentido. “Não é o tipo de serviço que Fintetchs costumam entregar. Até porque, elas prometem exatamente o contrário.”

Uma rápida pesquisa no Google me levou até alguns artigos sobre a nova empresa e aí veio o elo perdido: a Digio é uma empresa do Banco CBSS, que por sua vez é controlada pela EloPar, que por sua vez é controlada pelo Banco do Brasil e Bradesco.

Novas ideias, antigos processos

Tudo fez sentido então: de olho no crescimento maluco do Nubank, dois dos maiores bancos brasileiros se uniram para lançar um produto parecido para concorrer.

O problema não está em ser concorrente. Não tenho antipatia nenhuma contra Bradesco ou Banco do Brasil (nada diferente do que alimento em relação a todas as marcas dos grandes bancos em um contexto geral). O problema está nos antigos processos que persistem em novos serviços. Podemos desconsiderar todas as reclamações que encontramos e nos atermos a apenas uma: burocracia.

Cara, burocracia. Como uma empresa digital que prega simplicidade e acessibilidade ao seu serviço pode lançar mão da burocracia em seus processos? Burocracia é um problema endêmico do povo brasileiro, quase se tornando um sinônimo de seriedade: as vezes até temos a impressão que se algo não é burocrático, não é confiável. E nossos queridos bancos não fogem a regra.

E é nesse bendito gargalo que as fintechs estão se enfiando e fazendo sucesso. Logo, para surfar essa onda já existe a receita base: simplificar. E parece que com a Digio, Bradesco e Banco do Brasil fazem exatamente o oposto: continuam sendo burocráticos, apenas por um canal diferente, assinando com uma marca diferente. São novas marcas fazendo novas promessas, como entregas antigas.

A pior parte: marcas que usam o design como maquiagem para antigos processos

E para continuar a vender o de sempre é necessário uma estratégia já conhecida por todos nós, usada em larga escala pela indústria automotiva brasileira: o facelift. Mudam o logotipo, trocam os faróis, resenham a grade dianteira e lança como um carro novo!

Foi exatamente desse expediente que Banco do Brasil e Bradesco, via EloPar, via CBSS usaram com seu já mal visto Digio. Criaram uma marca para sustentar a promessa que as pessoas procuram e usaram do Design para dar uma cara e uma linguagem de marca jovem, simples, tecnológica, startupiniana, descolada, cool-hipster, mas no fim entregam o de sempre: burocracia e frustração aos clientes.

E esse é exatamente o contexto errado do Design: a lavagem visual/verbal.

Infelizmente esse tipo de uso do Design não se resume apenas a grandes empresas, mas também a agências e profissionais do Design. Contudo isso é um outro assunto (bem polêmico) que não vamos entrar hoje.

Batemos sempre naquela mesma tecla: o Design serve para evidenciar valores, atributos, para fazer e sustentar a promessa, para encurtar o caminho do usuário, para melhorar a experiência dele, para ser claro e direto no que comunica. O Design serve para seduzir, convencer e facilitar o acesso das pessoas. Mas ele é apenas o meio pelo qual acontece o momento triunfal das marcas, o ápice colossal do branding (construção da marca): a entrega!

Podemos observar exatamente o oposto disso: Banco do Brasil e Bradesco usando o facelift em seus velhos produtos para que tenham cara de novos e entregando a mesma coisa de sempre. Promessa ok, entrega falha.

Você pode estar se perguntando “mas isso não seria falta de preparo na hora da entrega?”

É um pouco difícil falar que instituições que lucram 4 bilhões de dinheiros a cada trimestre não se preparam para lançar um novo produto. A questão aqui é um pouco mais profunda: cultura organizacional e identidade corporativa. É aquela história do transatlântico e da lancha: quanto maior o barco, mais demorado, espaçoso e difícil será para ele mudar de direção. Sendo mais direto: quanto maior uma instituição, mais lenta ela é para se adaptar e assimilar novas práticas. Quanto mais tempo fazendo algo de um jeito, mais difícil se torna fazer de outro.

Esses bancos abrem contas e entregam cartões de créditos há décadas. É assim que sempre fizeram, é assim que estão acostumados a fazer. Mudar é extremamente doloroso e difícil. Existe uma tonelada de investidores que já viram que sendo burocrático dá certo, por que romper? E nisso vemos marcas que surgem como novas, fazendo promessas novas, mas que por trás têm velhas práticas, antigos processos, tudo do jeito de sempre.

Como bem pontuou o Jonathan Trevisan em um post meu sobre esse assunto no Facebook: “tem empresas de empréstimos (e também de investimentos) indo no mesmo caminho do Digio, pensando em deixar o serviço visualmente cool, mas se esquecendo da entrega.”

Que lição podemos tirar disso

Uma marca não pode viver apenas de promessas. O design pelo design é ilusório, quase que irrelevante (vão me bater na saída por falar isso). No primeiro momento ele conquistará as pessoas com sua narrativa, as convencerá a comprar, baixar o app, a assinar teu serviço e etc. Mas se no fim a entrega dessa marca não condizer com a promessa, acontecerá o pior pesadelo para qualquer marca: a quebra da confiança.

Estou lendo um livro chamado Creating a Brand Identity, escrito por Catherine Slade-Brooking e publicado pela Laurence King. É um livro com textos curtos e diretos, delicioso de ler. Em dado momento a autora afirma categoricamente:

Confiança é uma das razões-chave pelo qual nós criamos marcas.

É isso! No fim, tudo gira em torno da confiança. As marcas existem para gerar confiança nas pessoas. E ninguém confia em quem mente/omite. Marcas que mentem, que prometem e não cumprem não podem mais se sustentar por muito tempo.

Uber, Airbnb, BankFácil, Netflix, Magnetis, Lending Club, Atom, Simple, Nubank e outras são marcas de sucesso por fazerem uma promessa linda e por entregá-la todo santo dia. O belo, fácil e cool Design com o qual constroem essas entregas são ferramentas para isso: para entregar o que prometem e para representar o que entregam.

Molduras boas não salvam quadros ruins. Design lindo não salva/justifica serviço porco. No branding (construção da marca) promessa sem entrega é nada.

PS: é importante frisar que não sou hater e que faço votos que a Digio possa melhorar e evoluir seus serviços. Esse texto foi escrito em cima do que é a imagem da empresa agora, dia 31 de agosto de 2016. 👍